Atlas大择时策略建议(2024年1月)择时模型指标

Clock模型历史概览

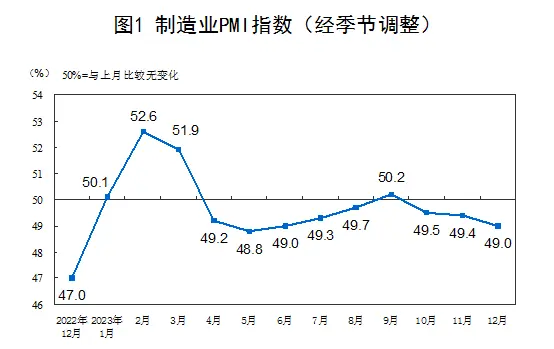

2023,A股股民再一次见证了历史,自沪深300指数基日(2004年12月31日)以来,该指数出现连续四个月下跌只有5次。 1、2013年12月~2014年3月; 2、2015年6月~2015年9月; 3、2022年7月~2022年10月; 4、2023年2月~2023年5月; 5、2023年8月~2023年11月。 同时在2023年12月,A股创造了历史上,沪深300指数出现连续五个月下跌的行情!面对如此行情,“价值投资者”恐怕只能苦笑一声, “价值更加凸显了”。 Atlas一直坚持认为一段“牛市”的开启必不可少的四个硬性条件:1、良好的流动性;2、较低的利率环境;3、较低的估值;4、较好的经济预期。 如果认为2022年11月至2023年2月的那一波行情认定为反弹的话,那么当时的环境是满足的这四项基本条件的,才带来了A股接近20%的上涨和港股超过50%的上涨。而这一行情没能持续下去似乎又跟第四条:较好的经济预期有着密切的关系。这一点从中国经济的先行指标—PMI中不难找到答案。

反观全球,美国自2022年4月第一次加息以来,利率从0%上升至5.25%,虽然CPI从9.1%降至4%,但仍为达到2%的目标,而在这样的环境下,美股的投资者甚至在2023年已经提前交易了“降息预期”,因此道琼斯指数创出历史新高,纳斯达克指数全年上涨43%。虽然市场对于美联储明年降息的预期较高,对A股的压力又少了一些,但从基本面的角度出发,当下的A股和港股市场确实到了非常便宜的时候,但这并不意味着我们就应该把更多的仓位移到A股市场,反而这时更应当坚守多元配置的基本原则,保持好投资组合的均衡和合理性,不能被短期的冲动冲昏了头脑。低位敢于抄底但适可而止,高位敢于减仓但保留长期仓位。

回到Atlas择时模型,从投资性价比还是从市场情绪的角度,我们的择时模型继续给出了高仓位(70%~90%)的建议,同时相较上月可以微升,另外值得一提的是,Atlas吸引力指数再次上升到了0.74,距离2022年10月的0.748仅一步之遥,甚至高于2018年12月底的0.685,显示出当前A股市场极高的投资价值。

主要因子变动概率

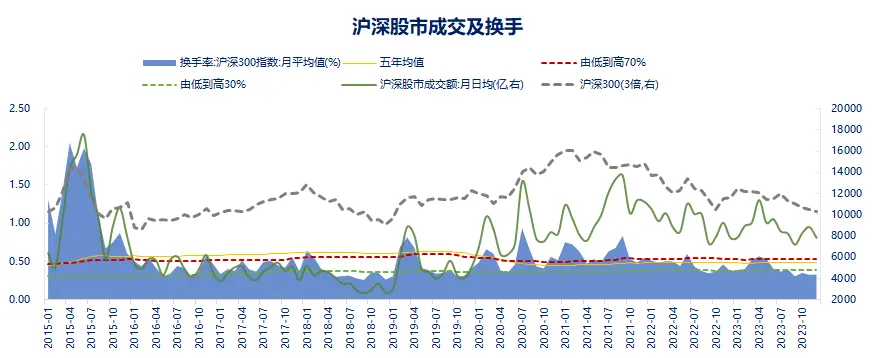

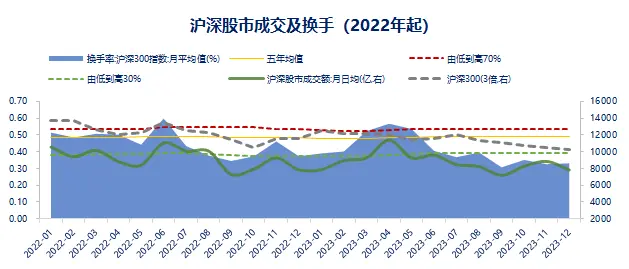

因子方面,资产比较和估值两个左侧指标再次上升,均接近历史高位,显示出极高的投资性价比。同时情绪指数再次攀升,主要是12月的市场交易情绪再次达到低谷,出现了“地价地量”行情。而右侧指标方面除新发基金得分有明显抬升外,其余指标基本都偏弱势,反映出了较少的趋势交易的机会。 因子变动详细拆解①股债收益差

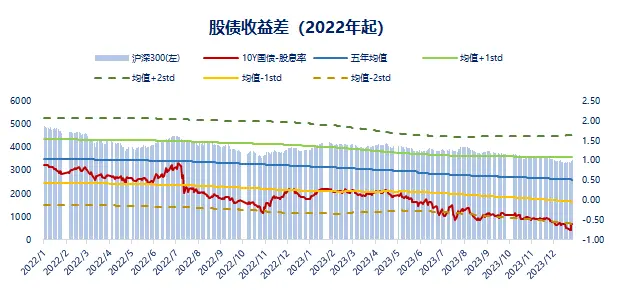

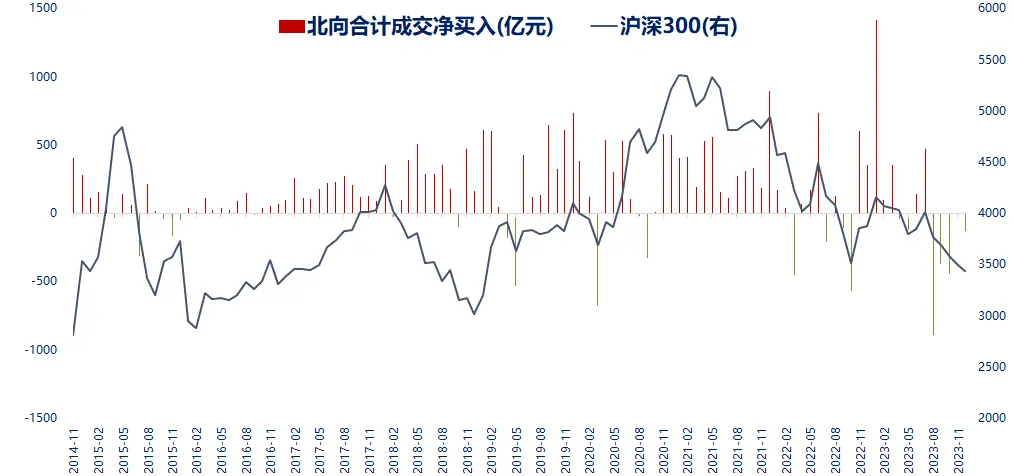

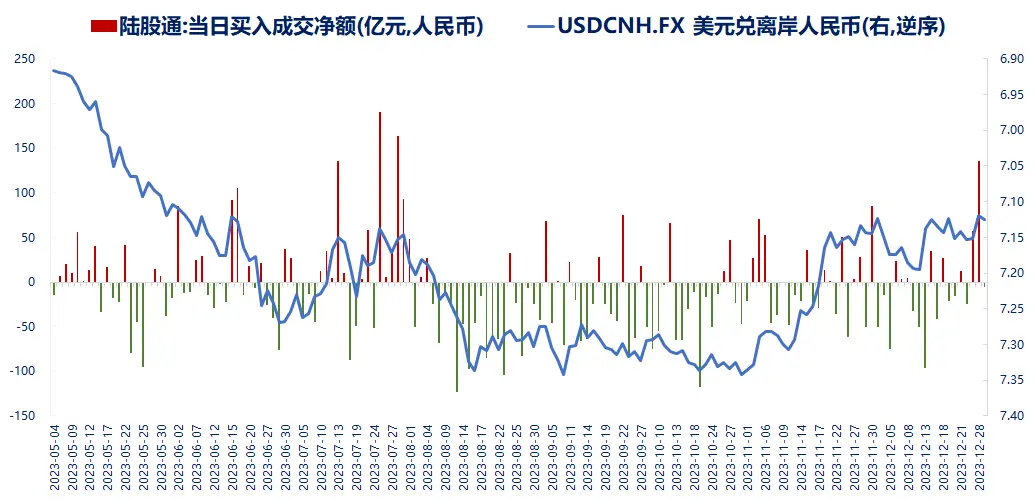

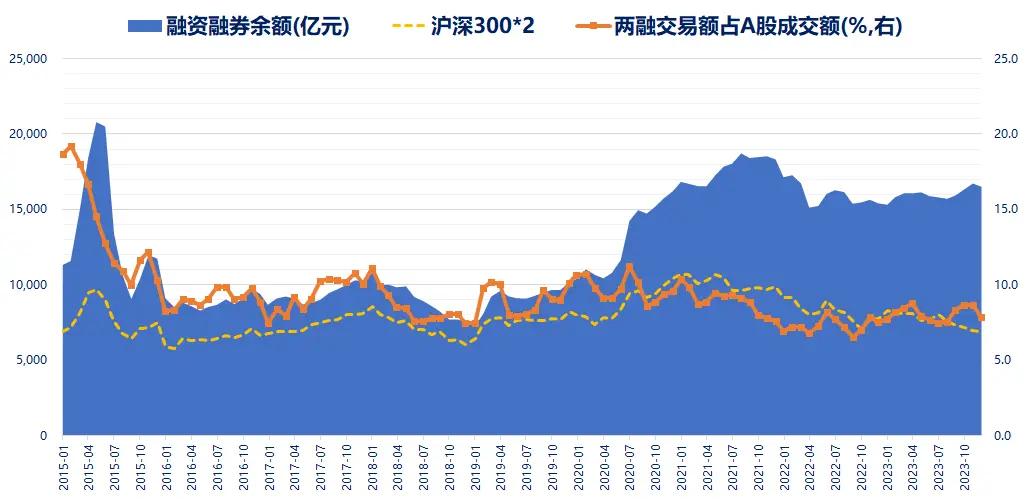

以沪深300股息率与10年期国债收益率差值为指标衡量的股债收益差,截至12月末,该指标已经连续跌破五年均值向下两倍标准差的位置超过4个月,凸显出股票相较于债券资产,当前仍具备非常高的吸引力。 ②北向资金 12月以来,人民币汇率全月较为稳定维持在7.15附近,北上资金虽然整体延续了上月的净流出,但整体流出的幅度远远缩窄至129亿元,同时在12月末海外以高盛花旗为首的各大私行纷纷看好中国资产时出现了较大的净流入。

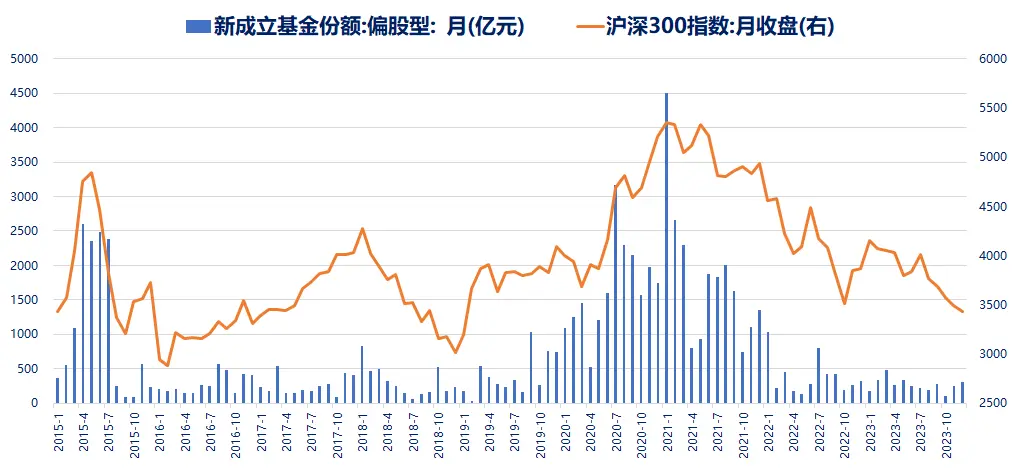

③新基金成立 |