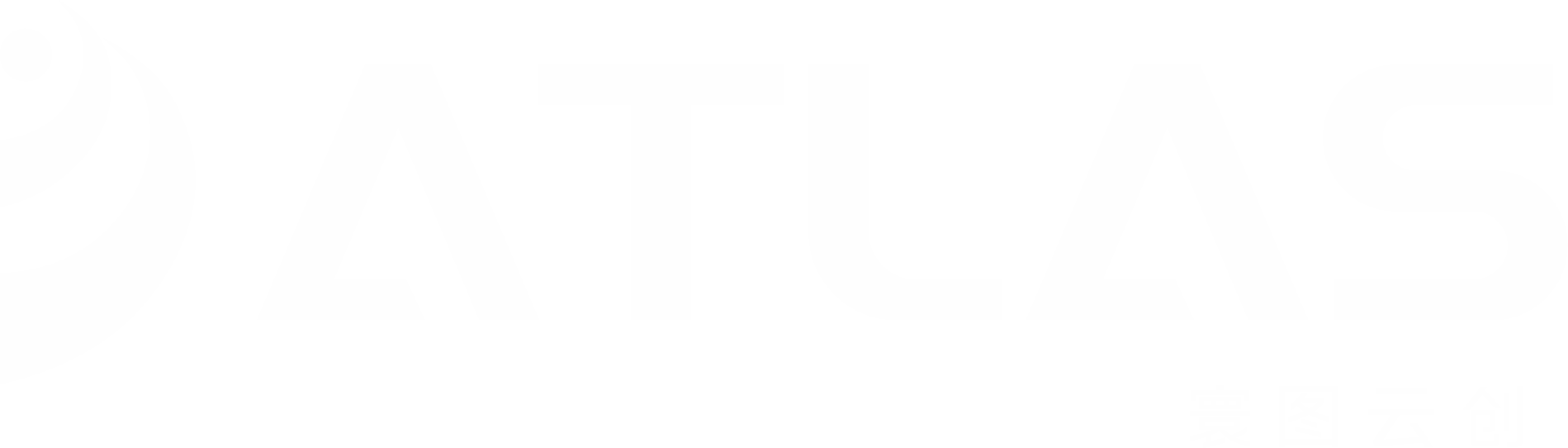

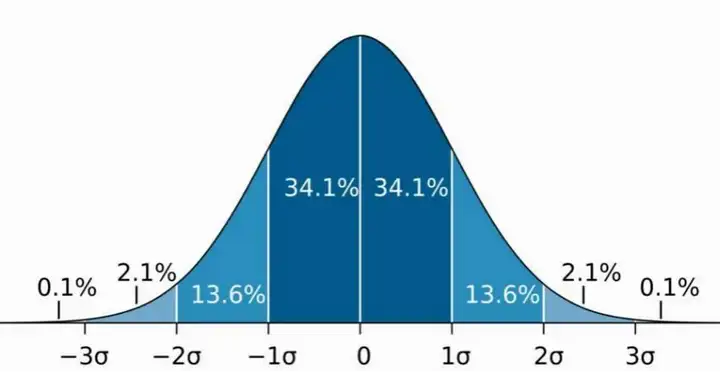

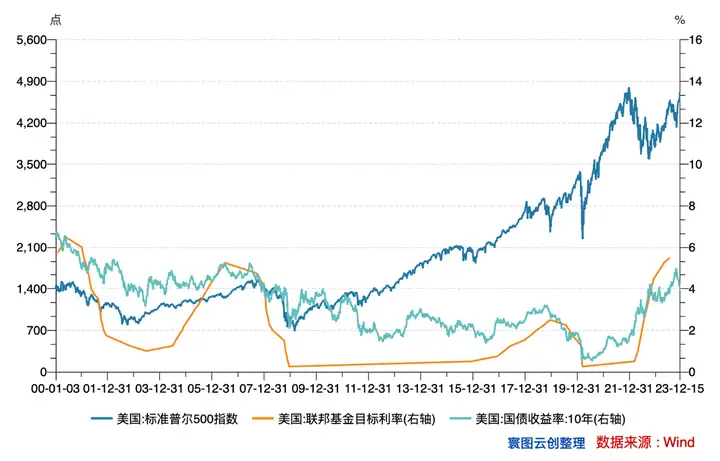

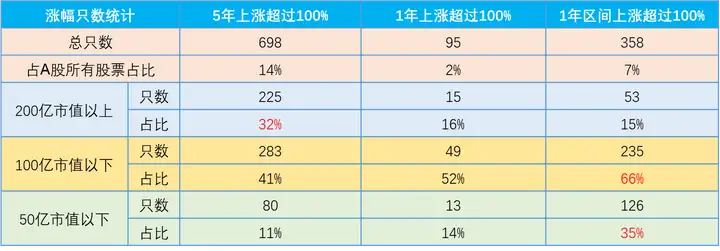

α、β与财富管理两个基本原则一所学校高三年级的全体同学参加高考(总分750)。全年级平均分是500分,按理也算不错了。其中的分布必然是: (1)极少数700分以上的; (2)一小部分600以上的; (3)多数在400-600之间的,至少占一半以上; (4)一小部分400以下的; (5)极少数300以下的。 如下图。  图:统计学中广泛存在的正态分布 如果这所学校一直以来教育质量都很好,那么平均分会比一般的学校来的高。 如果这一年度的高考试卷出题难度相对简单,那么结果是平均分会提高的更高。 但无论如何,也不可能所有的学生都达到700分以上的优异水准。家长从一开始就应当对于自己孩子的成绩有一个清晰的定位。学渣大概率总是学渣,逆袭的故事不是没有,但一定少之又少。 这是第一个简单的基本原则。 至于第二个基本原则,则更为简单。 在旧社会闹饥荒的年份里,大家都没饭吃。想要寻得一口吃食,只能去抢劫别人。  图:电影《1942》剧照 放到今天,有一个更加普遍的说法,叫做“内卷”。 高β的渐行渐远如果当年高考试题的难度小,或者当年风调雨顺大丰收,这都是贝塔(β)的恩赐。 高β的环境下,所有人都会很舒服。 回看过往30年,全世界的主要经济体都不缺少高β。美国的科技创新与股市;中国的制造业与楼市;其他新兴市场的萌发和人口红利。 如今我们不得不接受的一个事实是,这种高β几乎消失了。因而生活在中国的大多数人,都变得比较悲观。 对照起上面的两个案例,其实就是高考的试题难度太大了,或者是过惯了长时间的丰年却突然一下子歉了收。 今天的悲观,很大程度上来自于过往的持续乐观。 如果把语境拉到更长,似乎也可以用周期和波动寻求到解释或是对内心的宽慰。用今天的环境去与民国时期的水深火热做比较,虽然看上去治愈多了,但对于指导下一步的行动几乎没有任何用处。 每次当我们接触到一位新的高净值客户,客户的问题必然有一个是,“你们对大环境(宏观)怎么看?” 问出这个问题的客户,往往内心都是有答案的,只是难于接受或者承认。 大家都不好的时候,只能期望自己能否比别人好一点点。 财富管理的核心在于贝塔高β的环境下,往往不需要财富管理。客户自己很可能比机构做得更好,百业兴旺,干就完了。 只有在高β往中低β迁移,结构性机会替代总量机会的情形下,财富管理才会开始有了用武之地。其存在的意义在于帮助客户看到那些他没有看到或者看不太懂的机会,或者教育客户适度的进行防守。 财富管理的究极价值,是研究清楚β的动向。 这件事其实不难。 一位熟悉的客户和我们聊天中提到,过去他儿子去国外念书,回国之后在金融机构就职。金融机构的套路往往是招募客户子女,挖掘其家人的可投资产。虽然每天被机构压迫,但儿子始终坚持了一件事情,给父母建议这两年什么都别投,把钱放银行吃利息,尤其是账上大量的美元。 “因为美国加息。”  图:标普500与利率环境的关系 而今在父母看来,儿子的英明神武不亚于巴菲特索罗斯。 β做对了,至少决定了80%的管理成果。 国外的财富管理行业,从兴起到疯狂,随之出清,再次繁荣,经历了多轮周期。曾因为次贷倒下的雷曼,曾因为给客户加杠杆爆仓几乎死掉的嘉信,莫不如是。 因为发达国家中除了美国,几乎都没有高β。即使是美国的高β,也体现的非常局部。所以成熟市场的投资顾问和经纪人们,更加重视对β的配置,会更加广泛的运用指数工具。 一是便宜费用低,二是流动性好,三是容量大,四是不会发生极端风险。 就以股票投资为例,以标普500为代表的指数工具,虽然所有人都认为用标普来理财一点技术含量都没有,显得很low,但却总是很有效。 喜欢α,重仓英伟达;喜欢β,干标普就完了。什么时候减仓,什么时候加仓,美联储会告诉你。 所以国外的投资顾问有着更多的时间可以陪客户打高尔夫。 β退潮下的无能为力财富管理这行,在中国兴起的时间不算短了。但过去打着这个旗号不干人事的机构几乎遍地都是。 几乎所有的财富管理机构都是由非标准型固定收益产品发展壮大的。而每一个产品几乎都被包装成风险控制典范,即使遇到再极端的情况,也依然可以安全兑付。 中国的高速增长,让很多机构希望借钱发展,尤其是大量固定资产投资,包括房地产,包括基础设施。发展的奇迹背后是信贷扩张的奇迹。 如果所投资的资产产生的现金流能够付息还本,就没有问题;如果机构能够借到新钱,也没有问题。 怕就怕两者同时出问题。 经济增速下滑,资产的内生现金流能力下降;信用问题频发加之政策红线,又压垮了庞氏融资的最后一棒。 深陷爆雷泥潭的投资者们,本质上不可能不知道其中的风险,只是不愿意相信,而且深信自己只要不接到最后一棒就好了。 极致的风险和远高于偿付能力的信贷黑洞,财富管理机构思来想去只能设法释放到二级市场,这是唯一可能的出路。因为放眼其他任何类别的资产,都无法在短时间内创造大量盈利性现金来弥补偿付的亏空。 唯有寄托于干一票大的,解放全人类。 事实上,每一轮熊市放倒的从来都不是股民。因为股民亏大了可以离场,也可以躺平;如果买入的是真正的好公司,迟早还能涨回来。 被摧毁的恰恰是因为资本市场的负向β背后的杠杆资金。  图:中植系参与的部分上市公司投资 如果在银行能用很低的利率借到钱,为什么要以远高于此的利率进行融资?什么样的生意能够覆盖如此高昂的融资成本?黑龙江伊春林场的伐木工人,为什么能够摇身一变成为资本大鳄? 一切都只是假象,假象的破碎只需要时间。 所谓的潮水退去,就是β惹的祸。在β面前,α永远无能为力。 背离的常识与行为尚有良知的财富管理机构,在非标固定收益无以为继的时候,纷纷选择了转型标准化资产。 标准化资产,玩的是波动。低买高卖,无人问津时进场,人声鼎沸时离场,这是常识。 令人扼腕的是,他们几乎让绝大部分客户精准的买在了每一轮波动周期的高点之上。  图:新发基金规模与指数的关系 因为高点最容易实现基金的销售,而低点销售难度是其百倍以上。而机构考核的正是销售规模。 虽然没有完整的数据统计,但我们从常识都可以判断,无论公私募基金,在其上亏钱的客户远多于赚钱的客户。 换言之,如果一个投资顾问在下降趋势中没有强制推销甚至鼓励客户尽早赎回,在上升通道开启时疯狂呐喊加仓,客户应该感谢他。 这样的投资顾问,瞄准的是把β做好。同时,做到这件事从能力上也并不算很困难。 但财富管理机构通常不会这样做,因为有业绩增长和绩效考核的约束。越大的机构,有着越发强力的新增业绩考核。所以上述优秀的投资顾问,对于大型财富管理机构来讲,并不是一个好员工,因为他无法带来非常突出的销售规模。 当β不复存在,话术随即演变为,牛市的时候早买早上车,万点不是梦;熊市的时候α能力突出,穿越周期。 一旦β不灵,于是强调α。 但α真的那么容易被抓到吗? α一直存在印度股市的指数在过去的20年里上涨了20倍,最近三年就翻了一番,是妥妥的丰年,高β。 A股以上证指数为例,20年来只涨了不到1倍,最近三年内跌去20%,最近1年内跌去近8%。毫无疑问是歉收的。 β为负的情况下,A股市场中存在α吗?有! 如第一章中所述,在弱β中找到强α的两个原则,一是找到全年级中的尖子生;二是去抢别人的。  图:不同周期下的最大涨幅股票统计 先看看尖子生。 最近五年内,沪深两市涨幅超过(不含北交所)100%的个股,有698只,占全部股票总数的约14%。五年来的上涨,大部分是来自对于其基本面的准确反映。这14%就是那些尖子生。我们姑且称之为尖子α。 最近一年内,沪深两市涨幅超过(不含北交所)100%的个股,有95只,其中总市值200亿元以上的,有15只,占比16%。而这一年的区间涨幅曾经达到过100%的,有358只;其中总市值200亿元以上的,有53只,占比15%。占比上是接近的。我们姑且称之为抢钱α。 尖子α中,200亿市值以上的股票有225只,占比是32%。我们必须承认,相对大市值的公司在产业链中是更有竞争力的。所以尖子类α中大市值的占比显著高于抢钱类α。 抢钱α中,区间涨幅超过100%且总市值在50亿以下的,有126只,占比35%。100亿元以下的有235只,占比高达66%。 很显然,抢钱α来自基于小市值公司的炒作博弈。小市值公司提供了良好的割韭菜载体。 尖子α更加稳定,前提是有更好的耐心。按单利算每年能够给予20%以上的回报。 抢钱α波动更大,不敢保证次次都能抢劫成功,但看上去似乎也很性感。 你更愿意选择哪个? α 的小众特质无论选择哪个,都是少数。 尖子α占全部标的比例是14%;而对于抢钱α(即使是区间涨幅的抢钱α),这一比例更是在10%以下。 很显然,在事前做出这样的决策是很困难的,成功率低到难以置信。而因为成功率低,导致了容量低。 这就更加符合了α本身的定义。当市场赚钱效应非常明确的时候,大部分是来自于β。对于α的获取原本就应该是困难的,低概率的。在一个缺乏β的市场中,也绝对没有那么多极端优质的标的可供选择。 换句话说,α本身不会有大容量。规模是α最天然的敌人。 就如同量化机构刚开始在A股市场兴起之时,大杀四方,业绩斐然;一旦规模膨胀之后,必然都是泯然众人的结局。 劫匪多了,地主少了。 财富管理机构往往会利用客户在弱β的环境中获取α的心理,不断突出所销售产品未来能够获取超额α的预期。 当每一只基金都被包装为能够获得α且非常容易被客户买到的跨周期神器,这种话术原本就是自相矛盾的。 在一所原本教育质量就不高的学校里,高考试卷又很难,哪儿讲得出那么多逆袭为王的故事? 基于α和β的再定位以上,我们用股票这类相对更容易理解且数据更容易获取的品种,阐述着一个基本事实。 弱β的情形下,不投资其实是一种相对正确的选择;或者投资在一些小众的、非主流的、甚至稀奇古怪的品种中,也可能获得另一种正确。 很显然,财富管理机构无法帮助客户做到上述两件事。因为上述两件事都带不来销售规模。 在弱β已经几乎成为共识且不知会延续多长时间的情形下,有几个结论是应当被充分尊重的: (1)如果是大规模的投资,应当尽量回避,因为规模只与β相辅相成,是α的敌人; (2)积极的进行防御也不是一件坏事,但防御尽量与β的负向效果形成对冲和抵消; (3)某些小众的、创新的投资应当被重视,广泛的视角终究不是一件坏事,细分的机会有可能隐藏于犄角旮旯里; (4)妥善降低对于回报水平的预期。 过去,接受外部财富管理的客户总是会主观产生如下的判断: 大型财富管理机构往往能够提供对于β的精准研判,因为在那里有着精英式的分析师队伍和强劲研究能力。某些小机构可以成为一些超额创造的可能性,例如专注在细分领域扎根的资管公司或是家族办公室。 当下,这种想法已经出现了明显的认知错位。 大型机构事实上更加有助于发现α,因为大型机构有着相对更加广泛的资源网络、数据和货架,有助于其进一步的优中选优,但前提是大型公司有着更开放的货架形式和能够适应新环境的风控原则; 小机构更有助于厘清真正的β,帮助客户进行基于β的灵活配置,应用更加灵活的工具。而不用受到太多来自zz环境和公司业务增长因素的干扰。中J公司10大策略研判能错9个,已经说明了一切。 如果不扭转这种错位的局面,行业中的机构未来的生存环境都将持续艰难。 很多客户往往喜欢去大机构听取高大上的宏观研判,殊不知其中的真话并不多,正确的话更少。 如果分析师讲的话很治愈,那么他没有说真话;如果很难听很悲壮,那么那些话估计也早已听过许多回了。 或许也是另一种可能,能听懂的东西,都已经不赚钱了;于是乎也只能听听宏观了,解解闷也是好的。

如果您对投资感兴趣,对我们的故事感兴趣,请联系我们。

|