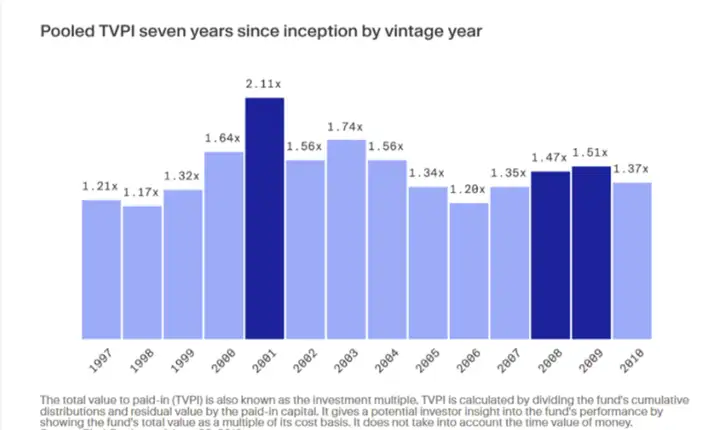

面对预期修正,回归理性,积极前行“今年这样的行情,还是慎重点好,宁可错过,不要做错…” 这话已经成为大部分投资者在当前环境下的标准回复。悲观的市场预期下,有余粮的投资者选择躺平,机构纷纷开启了团队重组优化模式,其中业内不少看消费、做美元的直投团队被裁撤,集体被剥离转型的。2021年还有的“冰火两重天”,现在对权益投资而言貌似只剩下坚冰了。 做投资的热情之火真的应该被熄灭么? 我们来看看来自PitchBook、Dealogic整理的PE基金在美国前二十年发展期的一组历史数据。

图1

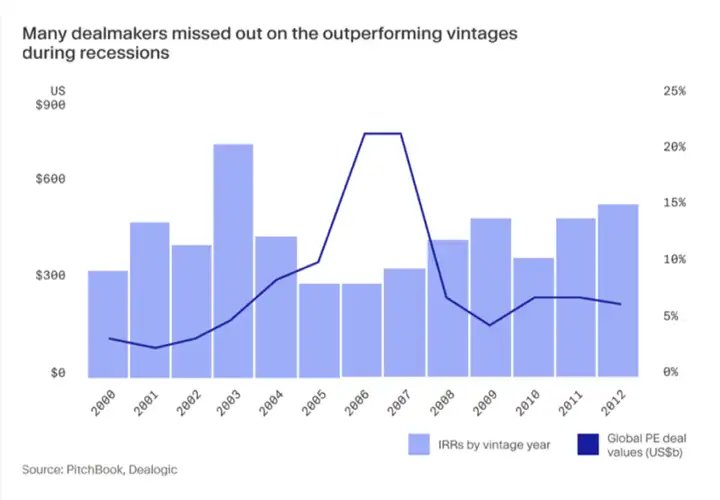

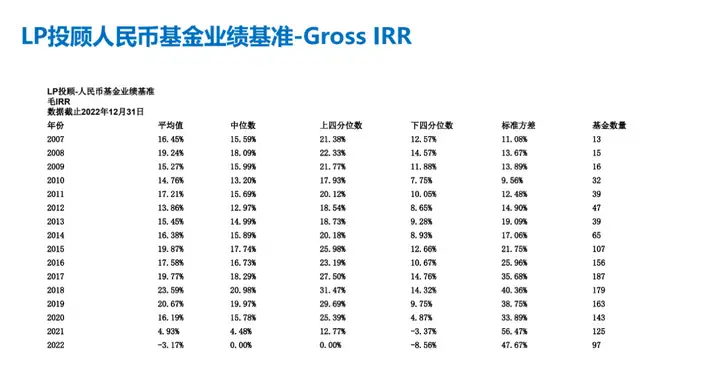

图2 接下来看看国内,由LP投顾收录的358家市场化主流VC/PE(综合大白马及有代表性的黑马机构),平均实缴规模超过8亿人民币的VC/PE基金历年的业绩汇总。

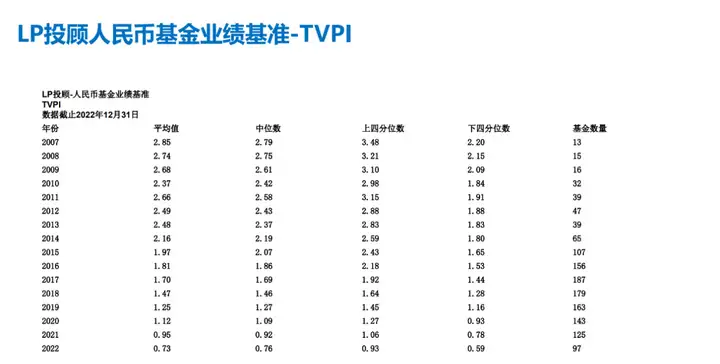

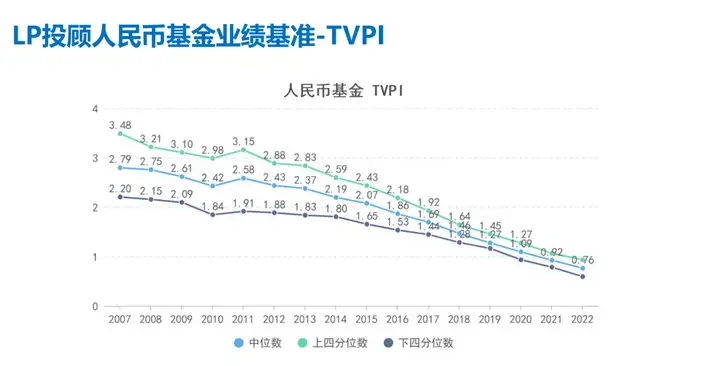

图3

图4 如果单从TVPI收益倍数层面,透露出浓浓的“幻灭感”,国内自2007年私募股权行业萌芽到2018年第一阶段白热化阶段,凭借万亿容量的移动互联网+赛道红利,越来越多的超百亿头部机构诞生,单只过百亿规模的基金自2017年后相续出现后,不管是上四分位还是下四分位的机构投资回报均呈现不断下行的趋势,且账面回报因竞争的加剧,被投项目估值的整体抬升,头部与尾部机构的收益在行业发展初期成倍数的差距,到2018年回报差值已缩小至0.4倍以内。 “人多的地方不要去”,赛道越拥挤,收益向上空间越小。 再看Gross IRR数据,在2013年之前,上下四分位机构差距不那么明显(有行业发展早期阶段,机构总数和管理总规模不够多,同时2013年-2014年国内IPO关闸的原因),而在PE/VC行业高速发展期的2017年以后,头部机构IRR回报明显跟尾部拉开了超15%以上的差距,行业马太效应明确。这主要是行业日趋成熟,有规模及品牌优势的PE/VC机构议价能力更强,同时给参股的项目起到非常好的背书和赋能作用,有利于项目后续轮获得持续融资,变现效率加速。但结合前面同期的TVPI数据来看,在钱多优质项目少的白热化竞争时期,一轮续一轮的过程美好有太多的估值泡沫,LP实际能拿到手的真金白银反而是一再缩水。  图5

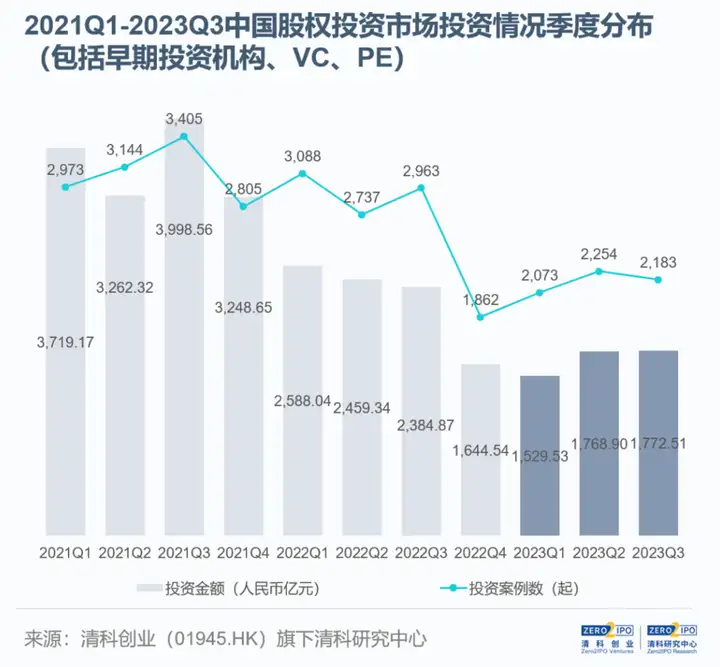

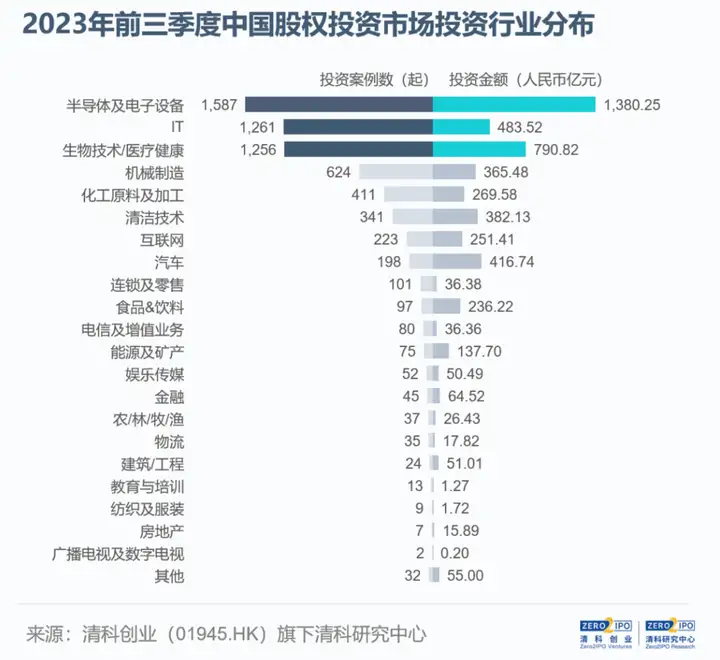

图6 自2020年底“互联网反垄断”政策出台后,PE/VC主流投向开始切换,虽然PE/VC机构在IPO项目中渗透率提升至67%,但市场在募、投、退三端均呈现逐年降温的趋势,优胜劣汰,行业洗牌加速。“适应、转型、生存”成为投融资的关键词。 图7 2023年来自清科的投向分布统计中,明显地发现以前各大机构主投的TMT、新消费等主要面向ToC端的平台生意,已被替换成新能源、先进制造、半导体、国产替代、自主研发等领域。

图8 ------------------ 【接受当下,理性面对,独立判断】“别人恐惧我贪婪,别人贪婪我恐惧”在PE/VC行业同样适用。风口来了不追,风口去了不慌,回归理性,冷静思考,对于穿越周期的一级市场投资而言,微观比宏观更重要,人口结构长期趋势确定,老龄化、少子化带来的医疗和新型消费需求不变,新技术革命,卡脖子领域攻克,三四线城市化等,仔细甄别还是大有机会。 经纬张颖在近期的内部讲话提到当下已经进入了一个“良币驱逐劣币”的时代。一家投资机构,在今天不能有模棱两可,以自己的擅长、特色和价值观,来保持一定的宏观立场;保持好心态,足够耐心,相信中国,做到四个关键:“政策同频、认知提升、流程优化、严谨极致” 抓住由能源结构转型和智能制造驱动的“全球化2.0”的结构性机会。 ------------------ 借用上周的笑点(下图)做个总结:

图9 对于一级市场而言,不管市场好与坏,保持独立客观的思考和决策,抓住本质,“危中有机”,找到行业趋势红利、找准持续具备头部竞争力的企业、在较低估值买入;“冬天才是打猎的时候” 谨慎乐观的投出去就是那星星之火可以燎原的最佳时刻。 |